Vergib mir, denn ich habe mich ausgeliehen. Peg Hunter / Flickr, CC BY-NC

Vergib mir, denn ich habe mich ausgeliehen. Peg Hunter / Flickr, CC BY-NC

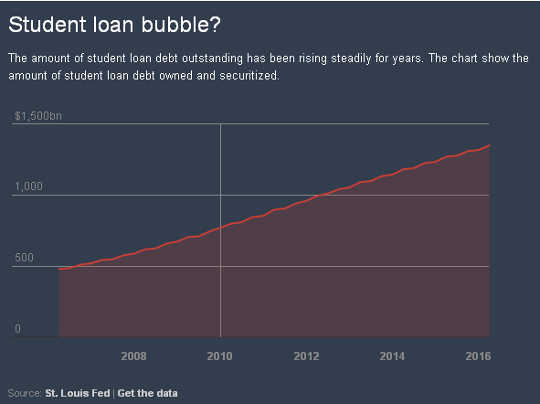

Ausstehende Schulden für Studentenkredite in den Vereinigten Staaten erreichte eine Rekord-1.35-Billion im März um sechs Prozent gegenüber dem Vorjahr.

Über 10 Millionen Menschen, die von dem Hauptdarlehensprogramm der Regierung - 43-Prozent - geliehen haben sind derzeit hinter oder nicht mehr Zahlungenmit mehr als einem Drittel von ihnen in Verzug. Einige Schüler sind besonders gefährdet, wie diejenigen, die gewinnorientierte Institutionen besucht haben.

Unterdessen werden die Kreditausfallraten vom US-Bildungsministerium verbreitet gemeldet scheitern zu Konto für Kreditnehmer, die mehr als drei Jahre nach Rückzahlung in Verzug sind. Diese Zinssätze tragen auch nicht den Millionen von Kreditnehmern Rechnung, die ihre Kredite zurückzahlen oder nicht zurückzahlen können, aber nicht in den Zahlen enthalten sind, weil sie einen wirtschaftlichen Härtefall geltend gemacht haben.

Diese beunruhigenden Zahlen werfen die Frage auf, was mit Kreditnehmern passiert, die ihre Studienkredite nicht zurückzahlen können.

Das Problem "ungebührliche Härte"

Während Einzelpersonen mit Schulden, die sie nicht zurückzahlen können oft in Konkurs wenden, ist diese Entlastungsoption häufig im Fall von Studentendarlehen nicht verfügbar. Solche Schuldner muss zuerst "unbillige Härte" demonstrieren Ein anspruchsvoller Standard einige Kreditnehmer sind in der Lage zu befriedigen und nicht für die meisten Arten von unbesicherten Schulden im Konkurs beantragt.

Beispielsweise können Kreditkartenschulden leicht entlastet werden, solange eine Person Anspruch auf Insolvenzschutz hat. Der Standard hinterlässt auch Schuldner von Schuldtiteln ohne die Arten von Optionen, die Unternehmen in Konkurs offenstehen, um mit Gläubigern zusammenzuarbeiten, um Schulden zu reduzieren.

Einige Darlehensnehmer von Studenten können jedoch bald Erleichterung erfahren. Das Bildungsministerium schlug eine neue Regel vor In dieser Woche würde es beispielsweise Studenten, die von ihren Colleges betrogen werden, leichter, ihre Schulden erlassen zu bekommen.

Das ist ein Schritt in die richtige Richtung. Aber es muss noch mehr getan werden.

Als Rechtswissenschaftler, die diese Fragen seit vielen Jahren untersuchen, haben wir ein besonderes Interesse daran, wie Gesetze und Rechtsnormen Studenten unterstützen oder ihnen schaden. Die generelle Unfähigkeit der Amerikaner, Studentendarlehen nach dem derzeitigen Insolvenzrecht zu entschulden, stellt ein Problem dar, das Millionen von Kreditnehmern und ihren Familien betrifft.

Dies und der wachsende Schuldenberg haben dazu geführt Gesetzgeber und andere Beobachter zu warnen einer anderen Blase in der Herstellung, mit möglicherweise katastrophalen Folgen.

Wie unbillige Härte wurde festgestellt

Wie unbillige Härte wurde festgestellt

Die föderale Rolle bei Studienkrediten kann auf die National Defence Education Act von 1958, die Bundesdarlehen allen Studenten zur Verfügung stellte.

In 1965 verlagerte sich die Bundesregierung von Krediten an dient als Garant für Studienkredite. Eine Überarbeitung der staatlichen Kreditpolitik in 2010 machte direkte Darlehen von der Bundesregierung das einzige staatlich garantierte Studentendarlehen Programm, obwohl Darlehen von anderen Kreditgebern, oft als private Studentendarlehen genannt, noch verfügbar sind.

Bis zu den 1970s, Student Loan Debt erhielt die gleiche Behandlung in Insolvenzverfahren wie andere Arten von unbesicherten Schulden. Es gab jedoch Bedenken, dass skrupellose Kreditnehmer nach lukrativen Positionen in Bereichen wie Medizin und Recht versucht hatten, ihre Studienkredite zu entziehen.

Hinweise darauf Es gab kein verbreitetes Missbrauchsmuster, aber der Kongress forderte in 1976, dass bundesstaatlich garantierte Kredite in den ersten fünf Jahren der Rückzahlungsfrist nicht im Konkurs abgewickelt werden könnten, wenn keine unzumutbaren Härten auftreten. Der Kongress verlängerte die unzumutbare Härteanforderung in 1990 auf sieben Jahre und in 1998 wurde der Standard während der gesamten Laufzeit des Darlehens angewendet. Und in 2005 erweiterte der Kongress den unbilligen Härtefall auf private Studentenkredite, die nicht von der Bundesregierung garantiert wurden.

Der Kongress definierte den Begriff der unbilligen Härte nicht und überließ es den Konkursgerichten, ihre Bedeutung zu interpretieren. Die meisten Gerichte haben die sogenannter Brunner-Test (benannt nach einem berühmten Gerichtsurteil), das Studentendarlehensschuldner benötigt, um drei Vorführungen zu machen. Erstens müssen sie beweisen, dass sie ihre Studienkredite nicht auszahlen können und einen minimalen Lebensstandard aufrechterhalten können. Zweitens müssen sie zusätzliche Umstände aufweisen, die es sehr unwahrscheinlich machen, dass sie jemals ihre Studienkredite zurückzahlen können. Und schließlich müssen Schuldner nachweisen, dass sie sich in gutem Glauben bemüht haben, ihre Studienkredite zu bezahlen.

Dieser strenge Standard kann zu entmutigenden Ergebnissen führen. Zum Beispiel, in einem Fall, a Insolvenzrichter verweigert Entlastung unter der unzumutbaren Härte für einen Studentendarlehenschuldner in ihren 50, der eine Aufzeichnung der Obdachlosigkeit hatte und auf $ 1,000 ein Monat lebte.

In der Praxis die meisten Gerichte Ich habe es angewandt der Brunner-Test oder ähnliche Standards, in einer Weise, die Konkurs für viele Studentendarlehenkreditnehmer besonders schwierig macht. In der Tat, a 2012-Papier berechnet dass 99.9 Prozent der bankrotten Studentendarlehensschuldner nicht einmal versuchen, sie zu entlassen. Einer der Gründe für diesen niedrigen Prozentsatz ist wahrscheinlich der schwierige Standard für eine Entlassung.

Manche Gerichte drängen zurück

Manche Gerichte drängen zurück

In jüngster Zeit haben jedoch einige Konkursgerichte den Brunner-Test nachsichtiger ausgelegt.

In vielleicht am meisten bekanntes Beispiel, eine Jury, die eine Insolvenzentscheidung überprüft, entlastete die Studentendarlehenschulden von Janet Roth, eine 68-jährige Frau mit chronischen Gesundheitsproblemen, die auf Sozialversicherungseinkommen von $ 780 pro Monat bestand.

Roths Kreditgeberin argumentierte, dass sie den Treueschwur des Brunner-Tests nicht bestehen könne, weil sie nie eine einzige freiwillige Zahlung für ihre Studienkredite geleistet habe. Aber das Panel lehnte dieses Argument mit der Begründung ab, dass Roth sparsam gelebt hatte und nie genug Geld verdient hatte, um ihre Studienkredite zurückzuzahlen, trotz ihrer Bemühungen, ihr Einkommen zu maximieren.

Das Panel wies auch die Argumente des Gläubigers zurück, dass Roth in einen langfristigen einkommensbasierten Tilgungsplan gestellt werden sollte, der sich für 25-Jahre verlängern würde. Roths Einkommen war so niedrig, dass die Gläubigerin ohnehin nichts vom Studentendarlehen zu zahlen hätte. Dennoch bestand eine entfernte Möglichkeit, dass Roths Einkommen in Zukunft steigen würde, was ihr erlaubte, zumindest symbolische Zahlungen zu leisten.

Nach Ansicht des Gerichts erschien es nicht sinnvoll, Roth einen langfristigen Tilgungsplan aufzuerlegen. Unter Anwendung eines Common-Law-Prinzips der grundlegenden Fairness erklärte das Gericht, "dass das Gesetz keine Partei dazu verpflichtet, nutzlose Handlungen vorzunehmen".

Einer der Richter in der Rechtssache Roth reichte eine gesonderte Stellungnahme ein, in der er dem Urteil zustimmte, jedoch vorschlug, dass die Gerichte den Brunner-Test insgesamt aufgeben sollten. Er argumentierte, dass Gerichte ihn durch einen Standard ersetzen sollten, in dem Konkursrichter "alle relevanten Fakten und Umstände berücksichtigen", um festzustellen, ob ein Schuldner es sich leisten kann, Schuldschulden zurückzuzahlen, während ein angemessener Lebensstandard aufrechterhalten wird.

Ein solcher Standard würde eher darauf abgestimmt sein, wie die meisten anderen Arten von Schulden im Konkursverfahren beglichen werden können.

Bisher haben die Bundesberufungsgerichte den Vorschlag, den Brunner-Test zu verwerfen, nicht aufgegriffen, obwohl mehrere niedere Gerichte mit einer humaneren Anwendung begonnen haben. Der Brunner-Test ist jedoch ein subjektiver Standard, und Schuldner erfahren sehr unterschiedliche Ergebnisse, wenn sie versuchen, ihre Bankkredite in Konkurs zu entlassen.

Auf dem Weg zu einem humaneren Standard

Jüngste Aktionen der Obama-Regierung zu diesem Thema - einschließlich dieser Woche Ankündigung auf "räuberischen" Colleges - hat die gerichtliche Tätigkeit begleitet.

Zum Beispiel, in 2015 das Department of Education angeboten die Vermittlung von Kompetenzen, wenn Kreditnehmer "unbilligen Petitionen mit staatlich gestützten Schulden von Studenten in Konkursverfahren" zustimmen oder nicht widersprechen sollten.

Die Abteilung gab kürzlich auch bekannt eine Initiative Probleme bei der Gewährung von Kreditvergaben für dauerhaft behinderte Menschen anzugehen.

Im Fall von privaten Studentendarlehen, die Obama-Administration hat gedrängt Der Kongress verpflichtet sich, solche Kredite nicht mehr dem unbilligen Härtefall zu unterwerfen.

Gerichte und Bundesbehörden können dazu beitragen, die Auslegung und Anwendung des unangemessenen Härtefallstandards zu vermenschlichen und die Entlassung für einige Kreditnehmer zu einer realistischeren Option zu machen. Letztlich bleibt es jedoch dem Kongress überlassen, substanzielle Änderungen an der Behandlung von Bankdarlehensschulden vorzunehmen.

Während wahrscheinlich bis nach den Wahlen im November in der WarteschleifeDie bevorstehende Wiederzulassung des Hochschulgesetzes - das Herzstück der Hochschulpolitik des Bundes - bietet dem Kongress eine wichtige Gelegenheit, den unbilligen Härtefall zu überprüfen. Der Kongress sollte zumindest ernsthaft über die Abschaffung des Standards für private Studienkredite nachdenken.

Andere Optionen umfassen die Wiedereinführung von Obergrenzen für die Dauer der Anwendung des unbilligen Härtefallstandards auf Bundesstudendarlehen oder die Anweisung von Gerichten zur Einführung eines flexibleren Tests für die Konkursentlassung, wie er in der separaten Stellungnahme in der Rechtssache Roth befürwortet wird.

Da so viele Darlehensnehmer unter den Studenten leiden, legen die Umstände nahe, dass der Kongress aus öffentlichen Gründen und aus humanitären Gründen entschlossen handeln muss.

Dieser Artikel erschien ursprünglich auf Das Gespräch

Über den Autor

![]() Neal H. Hutchens, Professor für Höhere Bildung, Universität von Mississippi und Richard Fossey. Seine Forschung konzentriert sich auf Rechtsfragen in der Hochschulbildung, wobei ein Schwerpunkt seiner Forschung auf Fragen im Zusammenhang mit der Unabhängigkeit und Autonomie von Fakultäten liegt.

Neal H. Hutchens, Professor für Höhere Bildung, Universität von Mississippi und Richard Fossey. Seine Forschung konzentriert sich auf Rechtsfragen in der Hochschulbildung, wobei ein Schwerpunkt seiner Forschung auf Fragen im Zusammenhang mit der Unabhängigkeit und Autonomie von Fakultäten liegt.

Paul Burdin Stiftungsprofessor für Bildung, Universität von Louisiana in Lafayette. Er hat ausführlich über die Krise der Studentenkredite und Blogs zu diesem Thema auf deuredtodebt.org geschrieben.

Bücher zum Thema

at InnerSelf Market und Amazon

zu sein")