Hurricane Matthew hat in die Florida-Küste zugeschlagen nachdem ich Haiti gehämmert habe. In der Nähe von 2 Millionen Menschen wurden gebeten, sich zu evakuieren, um Wind und Regen zu entkommen.

Während jeder Verlust von Leben die größte Sorge sein wird, wird erwartet, dass der Hurrikan umfangreiche Schäden an Gebäuden und der Infrastruktur verursacht, was Floridianern schwere Verluste beschert - einige sind versichert und andere nicht.

Für eine Kategorie 4 Sturm in diesem Bereich - wie es einmal angenommen wurde - der wirtschaftliche Störung Laut Bloomberg dürften die Kosten zwischen $ 5 und 15 Milliarden liegen. Der Sturm wurde später in die Kategorie 3 herabgestuft.

Immobilienanalyseunternehmen CoreLogic Schätzungen dass mehr als 954,000-Häuser in Florida von Sturmschäden durch einen Sturm der Kategorie 4 bedroht sind, wobei eine weitere Million in South Carolina, North Carolina und Georgia gefährdet ist.

Also, wer wird dafür bezahlen?

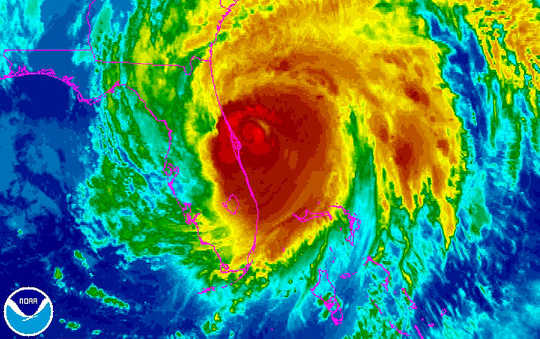

Der Hurrikan Matthew wird in diesem Infrarotbild vom NOAA-GOES-East-Satelliten die Ostküste Floridas hinauf bewegt. NOAA

Der Hurrikan Matthew wird in diesem Infrarotbild vom NOAA-GOES-East-Satelliten die Ostküste Floridas hinauf bewegt. NOAA

Erste Verteidigungslinien

Eine Folge des Klimawandels ist das extreme Wetterereignisse treten häufiger auf und können häufiger katastrophale Schäden verursachen. Entsprechend der 2016 Global Risks Bericht des WeltwirtschaftsforumsExtreme Wetterereignisse stehen an zweiter Stelle als wahrscheinlichste Bedrohung für die globale Stabilität. Und meine Untersuchungen zur Sicherheit und Solidität von Finanzinstituten legen nahe, dass dieser Trend auch die Stabilität der Versicherungswirtschaft gefährden könnte.

Die erste Verteidigungslinie zur Deckung der Kosten sind die in Florida tätigen Versicherungsgesellschaften, die in den kommenden Wochen und Monaten damit beschäftigt sein werden, die Versicherungspolicen der versicherten Haus- und Geschäftseigentümer zu prüfen und zu bezahlen.

Aber die meisten Immobilienversicherer Floridas sind relativ neu weil der Markt nach dem Hurrikan Wilma in 2005 eine grundlegende Umstrukturierung durchmachte, die von großen nationalen Versicherern auf kleinere, die sich fast ausschließlich auf den Staat konzentrierten, überging. Wilma verursachte $ 12.3 Milliarden an versicherten Verlusten (in 2015-Dollar), Rang fünf zu den teuersten US-Hurrikanen.

Dies hat die nächste Verteidigungslinie, die Rückversicherer, viel wichtiger gemacht.

Versicherungsunternehmen kaufen Rückversicherungsverträge mit Rückversicherern, um ihr Risiko von Versicherungsschäden zu reduzieren, die bei extremen Wetterereignissen potenziell hohe Auszahlungen erfordern. Dies ermöglicht Unternehmen, ihre Haftung für einzelne Forderungen zu reduzieren und ein geringeres Gesamtrisiko durch größere Diversifizierung zu erreichen.

Die Kosten für all diese Politiken steigen jedoch, da die historischen und mathematischen Modelle, die für die Preisgestaltung der Politik verwendet werden, in den jüngeren und schwereren Stürmen eine Rolle spielen.

Wenn wetterbedingte Ereignisse in der Zukunft für die Versicherer teurer sein werden als in der Vergangenheit, können historische Daten und traditionelle Preismodelle die Aktienbewertungen in dieser Branche nicht ausreichend unterstützen, um die Unternehmen finanziell stabil zu halten. Mit anderen Worten, die Firmen haben möglicherweise nicht genügend finanzielle Feuerkraft, um zukünftige Katastrophen abzudecken.

Während also Versicherer, Rückversicherer und ihre Aufsichtsbehörden versuchen, bessere Modelle und Instrumente zu entwickeln, um das Klima und andere katastrophale Risiken zu bewältigen, haben die globalen Finanzmärkte eine gewisse Erleichterung gebracht.

Cat bonds zur Rettung

Die Emission von Katastrophenanleihen hat sich zu einer wichtigen Finanzierungsquelle für die Versicherungswirtschaft entwickelt und ist ein wirksames Instrument, um einige der größten Risiken auf Kapitalmarktinvestoren zu verlagern.

Im Wesentlichen sind Cat-Bonds wie die meisten Schuldtitel, da der Emittent (in diesem Fall ein Versicherer oder Rückversicherer) von den Anlegern Zugang zu Finanzierungen (im Treuhandverfahren) erhält, im Austausch gegen regelmäßige Couponzahlungen und die eventuelle Rückzahlung des Kapitals. Der Unterschied zu dieser Art von Schulden besteht darin, dass, wenn ein Verlust infolge eines Hurrikans oder Erdbebens größer als ein vorher festgelegter Betrag ist, der Emittent Zins- und / oder Tilgungszahlungen verzögern oder überspringen kann, während den Anleihegläubigern Verluste entstehen kann erheblich sein.

In einem Umfeld von nahezu Nullzinsen haben die Anleger jedoch weitgehend von den höheren Renditen im Zusammenhang mit Katastrophenanleihen profitiert. Und einige Katzenbindungen haben durch Hurrikane oder Erdbeben Verluste erlitten und sind somit für ihre Halter (bisher) sehr lohnend.

Und diese attraktiven Renditen haben die Nachfrage nach diesen Anleihen erhöht und die Emission von Schuldtiteln gefördert. Derzeit gibt es ungefähr $ 12 Milliarden von Katastrophenanleihen mit mindestens etwas Exposition gegenüber Florida Stürmen. Das ist etwas mehr als die Hälfte aller $ 22 Milliarden Cat Bonds ausstehend. (In 5.55 waren nur $ 2005 Milliarden der Schulden ausstehend.)

Aber diese Bindungen sind nicht völlig immun zu Finanzkrisen oder Naturkatastrophen. Und einige argumentieren, dass die guten Zeiten als Florida Markt enden könnten ist stark abhängig Rückversicherung und auch Cat-Bonds, dh Pensionspläne und andere Gläubiger könnte erheblichen Verlusten gegenüberstehen bei extremem Schaden.

Überschwemmungsverluste

Diese Arten von Versicherungen typisch Lediglich windbedingte Schäden durch Hurrikane werden abgedeckt. Solche Stürme sind jedoch auch mit umfangreichen Überschwemmungen verbunden. Dies wird durch eine andere Art von Versicherung insgesamt abgedeckt.

Das von der Federal Emergency Management Agency (FEMA) verwaltete National Flood Insurance Program (NFIP) arbeitet mit mehreren Versicherungsunternehmen zusammen, um Einzelpersonen und Unternehmen in Gemeinden, die sich der NFIP angeschlossen haben und sich an solide Standards für das Management von Überschwemmungsgebieten halten, eine Hochwasserversicherung anzubieten.

Dies ist ein Beispiel für eine öffentlich-private Partnerschaft das könnte erweitert werden um sich gegen andere extreme Bedrohungen zu schützen. Die jüngste Flut in Louisiana, zum Beispiel, ist geschätzt wirtschaftliche Verluste im Bereich von $ 10 Milliarden bis $ 15 Milliarden verursacht haben.

Die FEMA hat begrenzte Ressourcen zur Verfügung, um den Unversicherten zu helfen, die oft gewaltigen finanziellen Verlusten ausgesetzt sind. Entsprechend der Center for American ProgressDie FEMA stellte etwa $ 67 Milliarden an finanzieller Unterstützung für Gemeinden und Einzelpersonen zur Verfügung oder etwa $ 200 pro US-Einwohner von 2005 bis 2015.

Keine Versicherung, kein Problem?

Aber wer zahlt, wenn keine Versicherung besteht? Bei der jüngsten Überschwemmung von Louisiana zum Beispiel, a Modell vorgeschlagen 80 Prozent der beschädigten Häuser hatten keine Hochwasserversicherung.

In Florida deckt die Citizens Property Insurance Hausbesitzer ab, die keine Versicherung auf dem offenen Markt finden können. Dieses staatliche Unternehmen hat Berichten zufolge ein Jahrzehnt verbracht Erhöhung seiner Reserven und Verringerung der Anzahl der Richtlinien, die es abdeckt.

Sein Überschuss von $ 7.5 Milliarden, der Zugang zum Florida Hurricane Catastrophe Fund und das Rückversicherungs-Backup sollten ihm dabei helfen, einen 1-in-100-Sturm zu bewältigen, ohne neue Einschätzungen von Immobilienbesitzern zu verlangen, so Citizens.

Mehr Extreme liegen vor uns

Extremes Wetter ist teuer für Versicherungen und ihre Rückversicherer, Gemeinden, Steuerzahler und möglicherweise auch Kapitalmarktinvestoren.

Und es wird immer teurer, da der Klimawandel die Häufigkeit von Stürmen und deren Schwere erhöht.

Während mehr getan werden kann, um die Risikoprämie und das Risikomanagement zu verbessern, ist die Eindämmung des Klimawandels entscheidend für unsere Fähigkeit, weiter zu überleben und sich von den bevorstehenden Katastrophen zu erholen.

Über den Autor

Carolin Schellhorn, Assistenzprofessorin für Finanzen, St. Josephs Universität

Dieser Artikel wurde ursprünglich veröffentlicht am Das Gespräch.. Lies das Original Artikel.

Bücher zum Thema:

at InnerSelf Market und Amazon