Am Wochenende im November 16th, Verquirlt die G20 Führer in Brisbane, posierte für ihre Foto-ops, genehmigt einige Vorschläge, eine Show von rundweg disapproving des russischen Präsidenten Wladimir Putin, und gewischt aus wieder hergestellt. Es war alles so schnell, so können sie nicht wissen, was sie befürwortet, wenn sie das Financial Stability Board "Angemessenheit der Verlustausgleichsfähigkeit der globalen systemrelevanten Banken in der Auflösung" gewunken, die vollständig die Regeln der Banken ändert.

Russell Napier, schreibt in ZeroHedge, es nannte es "der Tag, an dem das Geld starb." In jedem Fall mag es der Tag gewesen sein, an dem Einlagen als Geld gestorben sind. Im Gegensatz zu Münzen und Papierrechnungen, die nicht abgeschrieben werden können oder mit einem "Haarschnitt" versehen sind, sind Einlagen nun "nur ein Teil der Kapitalstruktur der Geschäftsbanken". Das heißt, sie können "gerettet" oder konfisziert werden, um die Megabanken zu retten aus abgeleiteten Wetten, die falsch gelaufen sind.

Anstatt die riesigen und riskanten Derivate Casino zu zügeln, gelten die neuen Regeln priorisieren die Zahlung von Derivatverpflichtungen der Banken zueinander, Sonst vor allen. Dazu gehören nicht nur die Einleger, öffentlich und privat, aber die Pensionsfonds, die der Zielmarkt für die neuesten Rettungs im Spiel, die so genannte "bail-inable" Bindungen sind.

"Bail in" wurde verkauft, um zukünftige staatliche Rettungsaktionen zu vermeiden und zu große Scheitern zu vermeiden (TBTF). Tatsächlich institutionalisiert es TBTF jedoch, da die Großbanken durch Enteignung der Mittel ihrer Gläubiger im Geschäft bleiben.

Es ist eine saubere Lösung für Banker und Politiker, die sich nicht mit einer weiteren chaotischen Bankenkrise auseinandersetzen wollen und froh sind, dass sie durch ein Gesetz abgelöst wird. Aber ein Bail-in könnte schlimmere Folgen haben als ein Rettungspaket für die Öffentlichkeit. Wenn Ihre Steuern steigen, werden Sie wahrscheinlich immer noch in der Lage sein, die Rechnungen zu bezahlen. Wenn Ihr Bankkonto oder Ihre Pension ausgelöscht wird, können Sie auf der Straße landen oder Essen mit Ihren Haustieren teilen.

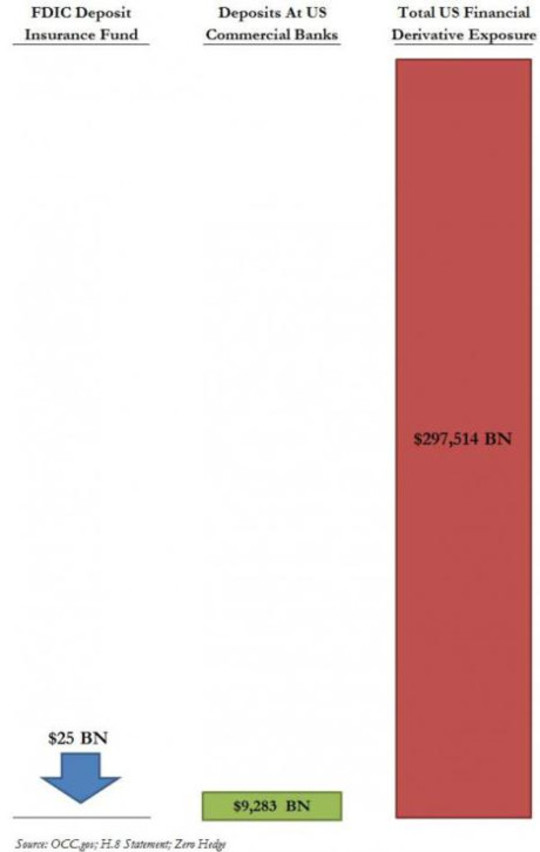

Theoretisch sind die US-Einlagen unter $ 250,000 durch Einlagensicherungen geschützt; Aber die Einlagensicherungsfonds in den USA und in Europa sind beklagenswert unterfinanziert, vor allem, wenn derivative Forderungen berücksichtigt werden. Das Problem wird in dieser Grafik grafisch dargestellt ein March 2013 ZeroHedge Post:

Mehr dazu nach einem Blick auf die neuen Bail-in-Bestimmungen und die Powershift, die sie repräsentieren.

Bail-in in einfachem Englisch

Das Financial Stability Board (FSB), das heute das weltweite Bankwesen reguliert, begann als eine Gruppe von G7-Finanzministern und Notenbankgouverneuren, die nach der Asienkrise der späten 1990 lediglich beratend tätig waren. Obwohl es nicht offiziell war, haben seine Mandate effektiv die Kraft des Gesetzes nach der 2008-Krise erworben, als die G20-Führer zusammengebracht wurden, um ihre Regeln zu unterstützen. Dieses Ritual geschieht jetzt jährlichMit den G20 Führer Regeln zur Förderung der Aufrechterhaltung der Stabilität des Private-Banking-System, in der Regel auf Kosten der Öffentlichkeit rubberstamping.

Laut einem Papier des Internationalen Währungsfonds mit dem Titel "Von Bail-out zu Bail-in: Obligatorische Schuldenumstrukturierung systemischer Finanzinstitute"

[B] ail-in. . . ist eine gesetzliche Befugnis einer Abwicklungsbehörde (im Gegensatz zu vertraglichen Vereinbarungen, wie zum Beispiel den bedingten Kapitalanforderungen), die Verbindlichkeiten eines notleidenden Finanzinstituts umzustrukturieren, indem seine unbesicherten Verbindlichkeiten abgeschrieben und / oder in Eigenkapital umgewandelt werden. Die gesetzliche Bail-in-Kraft soll eine sofortige Rekapitalisierung und Restrukturierung der notleidenden Institution ermöglichen.

Die Sprache ist etwas unklar, aber hier sind einige Punkte zu beachten:

- Was früher ein "Konkurs" genannt wird, ist jetzt eine "Auflösung fortfahren." Die Insolvenz der Bank ist "gelöst" durch die ordentlichen Trick seiner Verbindlichkeiten in Kapital verwandeln. Insolvent TBTF Banken sind "prompt rekapitalisiert" mit ihren "ungesicherte Schulden" zu werden, so dass sie mit Unternehmen wie gewohnt weitergehen kann.

- "Ungesicherte Schulden" umfasst Einlagendie größte Klasse der ungesicherten Schuldtitel einer Bank. Die zahlungsunfähige Bank soll lösbar gemacht werden, indem wir unser Geld in eine Aktienbank verwandeln, die auf dem Markt wertlos werden könnte oder jahrelang in Abwicklungsverfahren gebunden sein könnte.

- Die Macht ist gesetzlich vorgeschrieben. Enteignungen im zyprischen Stil sollen das Gesetz werden.

- Anstatt ihre Vermögenswerte zu verkaufen und ihre Türen zu schließen, wie es bei kleineren bankrotten Unternehmen in einer kapitalistischen Wirtschaft der Fall ist, sollen "Zombie" -Banken am Leben erhalten und um jeden Preis für Geschäfte geöffnet werden - und die Kosten müssen wieder getragen werden uns.

Der neueste Trend: Renten mit "Bail-Inable" Bonds riskieren

Zuerst kamen sie für unsere Steuergelder. Als die Regierungen "keine weiteren Rettungsaktionen" erklärten, kamen sie für unsere Einlagen. Als es zu einem öffentlichen Aufschrei kam, legte der FSB einen "Puffer" an Wertpapieren auf, die vor Konkurs-Einlagen geopfert werden sollten. Im die neueste Wiedergabe seiner Bail-in-SchemaDie TBTF-Banken müssen im Falle einer Insolvenz einen Puffer in Höhe von 16-20% ihrer risikogewichteten Aktiva in Form von Aktien oder Anleihen halten, die in Eigenkapital umgewandelt werden können.

Genannt "bedingte Kapitalanleihen", "Bail-in-Bonds" oder "Bail-in-Bonds", sagen diese Wertpapiere im Bußgeld, dass die Anleihegläubiger vertraglich zustimmen (und nicht gezwungen werden), wenn bestimmte Bedingungen eintreten (insbesondere die Insolvenz der Bank) ), wird das Geld des Kreditgebers in Bankkapital umgewandelt.

Aber auch 20% der risikogewichteten Aktiva nicht ausreichen, um eine Megabank in einem großen Derivate Zusammenbruch zu stützen. Und wir, die Menschen sind immer noch der Zielmarkt für diese Anleihen, diesmal durch unsere Pensionskassen.

In einem Policy Brief des Peterson Institute for International Economics mit dem Titel "Warum sind Bail-in-Wertpapiere das Gold des Dummkopfs?"Avinash Persaud warnt:"Eine zentrale Gefahr besteht darin, dass die Steuerzahler durch Drücken Rentner unter dem Bus gerettet werden würde"

Es wäre nicht das erste Mal. Wie Matt Taibbi in einem Artikel vom September 2013 mit dem Titel „Plünderung der Pensionskassen"," Öffentliche Pensionskassen waren einige der am häufigsten gezielt Saugnäpfen auf dem Wall Street seine Betrug durchlöcherte hypothekenbesicherten Wertpapieren in den Pre-Crash-Jahre geworfen. "

Die in der Wall Street ansässigen Pensionsfondsverwalter werden zwar in der letzten Krise enorme Summen verlieren, aber nicht unbedingt vorsichtiger in die nächste gehen. Alle Pensionsfonds haben Probleme mit den eingegangenen Verpflichtungen, wenn die Renditen gut waren, und diese hohen Renditen zu erzielen, bedeutet nun im Allgemeinen, Risiken einzugehen.

Abgesehen von den Pensionsfonds und Versicherungsgesellschaften, die langfristige Anleihegläubiger sind, ist nicht klar, welcher Markt für Bail-in-Anleihen bestehen wird. Gegenwärtig sind die meisten Inhaber von Condity-Capital-Anleihen Anleger, die auf kurzfristige Gewinne ausgerichtet sind, die bei den ersten Anzeichen einer Krise scheitern können. Anleger, die in 2008 ähnliche Anleihen hielten, erlitten hohe Verluste. Im eine Reuters Stichprobe von potenziellen InvestorenViele sagten, sie würden das Risiko nicht noch einmal eingehen. Und Banken und "Schattenbanken" werden aufgrund der "Angst vor Ansteckung" ausdrücklich als Käufer von Bail-in-Bonds ausgeschlossen: Wenn sie sich gegenseitig die Schuldverschreibungen halten, könnten sie alle zusammen untergehen.

Ob die Pensionskassen ausfallen, ist offenbar nicht besorgniserregend.

Das Derivat-Kasino stützen: Zählen Sie nicht auf die FDIC

In all dem sind die Verbindlichkeiten der Banken für ihre Derivate-Wetten, die bei weitem das größte Exposure von TBTF-Banken darstellen, unberührt und unberührt geblieben. Nach der New York Times:

Amerikanische Banken haben fast $ 280 Billionen Derivate in ihren Büchern, und sie verdienen einen Teil ihrer größten Gewinne aus dem Handel mit ihnen.

Diese größten Gewinne könnten zu ihren größten Verlusten werden, wenn die Derivatblase zusammenbricht.

Sowohl das Konkursreformgesetz von 2005 als auch das Dodd-Frank-Gesetz bieten einen besonderen Schutz für die Gegenparteien von Derivaten und geben ihnen das Recht, Sicherheiten zur Deckung von Verlusten im Insolvenzfall zu verlangen. Sie bekommen zuerst dibs, schon vor den gesicherten Einlagen von staatlichen und lokalen Regierungen; und dieser erste Biss konnte den ganzen Apfel verzehren, wie in der obigen Tabelle dargestellt.

Die Grafik zeigt auch die Unzulänglichkeit des FDIC-Versicherungsfonds zum Schutz der Einleger. In einem Mai 2013 Artikel in USA Today betitelt "Kann FDIC den Ausfall einer Megabank behandeln?? ", Schrieb Darrell Delamaide:

Der größte Fehler der FDIC war Washington Mutual in 2008. Und während das mit $ 307 Milliarden an Vermögenswerten groß war, war es ein kleines Fressen im Vergleich zu den $ 2.5 Billionen an Vermögenswerten heute bei JPMorgan Chase, den $ 2.2 Billionen bei der Bank of America oder den $ 1.9 Billionen bei der Citigroup.

. . . Es gab keine Möglichkeit, dass die FDIC die Rettung einer Citigroup oder Bank of America übernehmen konnte, als im Herbst des Jahres die ausgewachsene Finanzkrise ausbrach und die Solvenz selbst der größten Banken bedrohte.

Das war in der Tat der Grund, warum das US-Finanzministerium und die Federal Reserve einspringen mussten, um die Banken zu retten: Die FDIC war dieser Aufgabe nicht gewachsen. Der 2010 Dodd-Frank Act sollte sicherstellen, dass dies nie wieder passiert ist. Aber wie Delamaide schreibt, gibt es "zahlreiche Skeptiker, dass die FDIC oder irgendeine Regulierungsbehörde dies tatsächlich bewältigen kann, besonders in der Hitze einer Krise, wenn viele Banken gleichzeitig bedroht sind."

All diese ausgefallene Beinarbeit soll einen Run auf die TBTF-Banken verhindern, um ihr Derivate-Casino mit unserem Geld am Laufen zu halten. Warren Buffett nannte Derivate "Waffen der finanziellen Massenvernichtung", und viele Kommentatoren warnen davor, dass sie es sind wartet eine Zeitbombe zur Explosion. Wenn das passiert, unsere Einlagen, unsere Renten, und unsere öffentlichen Investmentfonds werden alle in einer der Einziehung unterliegen Vielleicht ist es Zeit, unser Geld aus der Wall Street zu ziehen ist und unsere eigenen Banken einrichten "Kaution in." - Banken, die den Besitzer dazu dienen, die Menschen, weil sie von den Menschen gehören.

Über den Autor

Ellen Brown ist Anwältin, Gründerin der Öffentliches Bankinstitutund Autor von zwölf Büchern, darunter die Bestseller Web of Debt. in Die Public Bank-Lösung, Ihr neuestes Buch, erforscht sie erfolgreich öffentlichen Bankenmodelle historisch und global. Ihre 200 + Blog-Artikel sind bei EllenBrown.com.

Ellen Brown ist Anwältin, Gründerin der Öffentliches Bankinstitutund Autor von zwölf Büchern, darunter die Bestseller Web of Debt. in Die Public Bank-Lösung, Ihr neuestes Buch, erforscht sie erfolgreich öffentlichen Bankenmodelle historisch und global. Ihre 200 + Blog-Artikel sind bei EllenBrown.com.

Bücher dieses Autors

Web of Debt: Die schockierende Wahrheit über unser Geldsystem und wie wir frei brechen können

Web of Debt: Die schockierende Wahrheit über unser Geldsystem und wie wir frei brechen können

von Ellen Hodgson Brown.

Klicken Sie hier für weitere Informationen und / oder, dieses Album zu bestellen.

Die Lösung der öffentlichen Bank: Von der Sparpolitik zum Wohlstand

Die Lösung der öffentlichen Bank: Von der Sparpolitik zum Wohlstand

von Ellen Brown.

Klicken Sie hier für weitere Informationen und / oder, dieses Album zu bestellen.

Verbotene Medizin: Ist wirksame ungiftige Krebsbehandlung unterdrückt?

Verbotene Medizin: Ist wirksame ungiftige Krebsbehandlung unterdrückt?

von Ellen Hodgson Brown.

Klicken Sie hier für weitere Informationen und / oder, dieses Album zu bestellen.